يتحول الأمر إلى ظاهرة شائعة في المساهمات الخيرية، بشكل يثير قلق عدد من هذه المؤسسات.

تعمل "صناديق المانحين" (Donor-advised funds)، أو الأموال المعفاة من الضرائب التي تتراكم في حسابات فردية مخصصة للتبرعات، على إعادة تشكيل مجال الأعمال الخيرية في الولايات المتحدة.

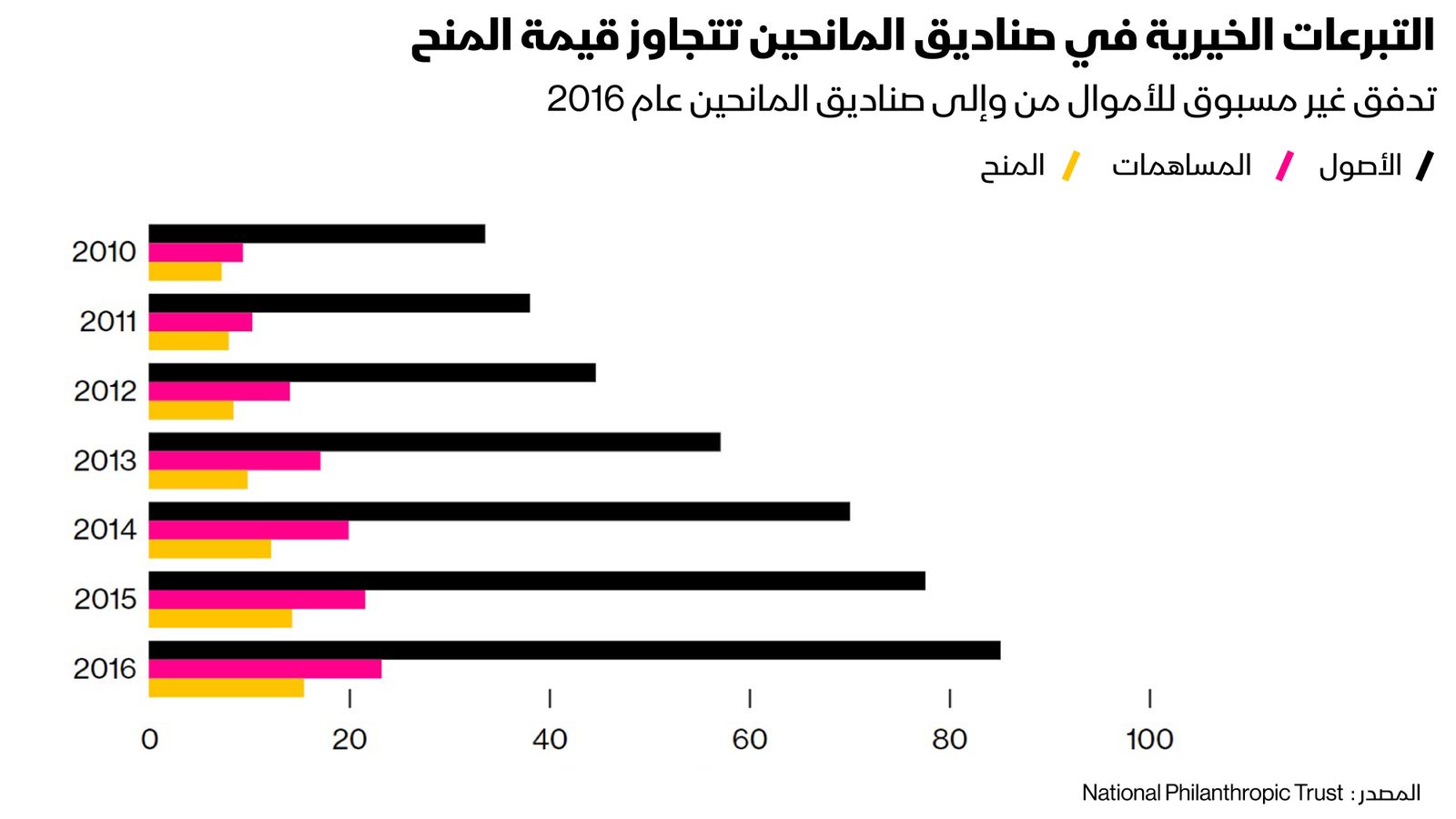

ويختار المانح بعد إنشاء حساب في هذه الصناديق كيفية استثمار أمواله، ويجمعها فيه إلى أن يحدد طريقة لتوزيعها، وارتفعت أصول "صناديق المانحين" من 30 مليار دولار في عام 2010 إلى أكثر من 85 مليار دولار بنهاية عام 2016.

ولا يرى الجميع أنَّ هذه أخبارٌ تدعو للتفاؤل، وبحسب منتقدين قد يؤدي هذا النهج إلى تأخير التدفق المباشر للأموال الموجهة للمؤسسات غير الربحية التي تقدم خدمات يومية للمحتاجين، كما أنه سيُدخل المساهمين بالتبرعات عبر شركات هادفة للربح مثل "فديليتي إنفيستمنت" (Fidelity Investments) و"تشارلز شواب" (Charles Schwab) في عمق نشاطات الأعمال الخيرية، مما قد يفيد المساهمين وعملاءهم، إلا أن بعضهم يرى أنَّها خطوة لا تخدم القضايا التي تنبثق عنها الأعمال الخيرية.

أكَّد "جيف هيسيلتين" (Jeff Hesseltine)، مدير تخطيط المنح، بدوره أن جمعية "جيش الخلاص" (The Salvation Army) ممتنةٌ لتبرعات "صناديق المانحين"، ولكنَّه يقول: "إن الطريقة الأفضل هي التعاون المباشر بين المانح وإحدى جهات جمع التبرعات التابعة للجمعية التي بدورها تحدد أهداف المنح الخيرية وتختار استراتيجية لتقديمها، ومن ثم توجه هذه المنح للاستخدام المباشر".

وتهتم شركات الخدمات المالية بالمنح الخيرية؛ لأنها مرتبطة برغبة أصحاب الثروات في نقل ثرواتهم إلى الأجيال المستقبلية من أسرهم، والاحتفاظ بالأصول التي يمتلكونها، ومن الرسائل المستخدمة في الترويج لصناديق المانحين هي القدرة على ترك إرث من العطاء لورثة المانح.

يُذكر أن الأموال الموجودة في العديد من هذه الحسابات كانت في البداية أسهماً عالية القيمة مطروحة للتداول العام، و"أصول مركبة" غير سائلة كالحصص المملوكة في الشركات محدودة الاكتتاب (المغلقة) والأسهم المقيدة، وعوائد النفط، والغاز وفوائد العقارات. ومن ثمَّ لجأت صناديق التمويل إلى تسييل الأموال من خلال المتاجرة بالأعمال الفنية وسفن الرحلات السياحية وتداول عملة الـ"بتكوين"، وتجارة القمح وفول الصويا لتمويل هذه الحسابات.

ضرائب ضخمة

وفي حال بيع هذه الأصول يدفع المانح ضرائب ضخمة، ولكن إذا تبرَّع بها لـ "صندوق مانحين" فسيحصل على إعفاءات ضريبية، وسيؤدي ذلك إلى رفع مجموع الأموال المخصصة للأعمال الخيرية بشكل يفوق ما سيوفِّره بيع هذه الأصول، والتبرع بعائداتها.

وأُطلق على هذا الأسلوب المرتبط بالضرائب اسم "السيولة الخيرية" (philanthropic fracking) بوصفه طريقةً للحصول على المزيد من الدولارات من الأثرياء.

وصرَّحت رئيسة " فديليتي تشاريتابل" (Fidelity Charitable)، "بام نورلي" (Pam Norley)، أنَّ المؤسسة استقبلت أصولًا مركبة بقيمة 1 مليار دولار في 2017. بينما أتت أكثر من 80 بالمئة من التبرعات التي استقبلتها "فانغارد تشاريتابل" (Vanguard Charitable) في عام 2017 من الأصول غير النقدية كالسندات والأسهم المقيدة والعقارات.

وتقدِّم "صناديق المانحين" مزايا أوسع للمانح مقارنةً بالمؤسسات الخيرية الخاصة، فعلى المتبرعين بالأسهم أو العقارات ذات الملكية الخاصة لمؤسساتهم الخيرية تحديد قيمتها على أساس التكلفة، التي يُرجح أن تكون منخفضة بالنسبة للعقارات المستهلكة أو الأعمال الصغيرة الناشئة. وبالتالي، يكون الحدُّ الأعلى للخصم الضريبي عند نسبة 20 % من إجمالي الدخل المعدَّل، ويمكن ترحيله لمدة 5 سنوات.

عدم احتساب ضرائب على الأرباح الرأسمالية

إذا تبرع المانح بهذه الأصول لـ "صندوق المانحين"، فإنَّ قيمتها السوقية العادلة تُحدد قبل التبرع بها، وبالتالي يحصل المانح على خصم ضريبي أكبر يصل إلى 30 بالمئة من إجمالي الدخل المعدل (ويمكن أن يرحّل هذا الخصم أيضاً لمدة 5 أعوام). ولن يدفع المانح ضرائب على الأرباح الرأسمالية باعتبار أنَّ "صندوق المانحين" مؤسسة خيرية عامة، وينطبق الأمر على "صناديق المانحين" عند بيعها لهذه الأصول. فكلما ازداد الشخص ثراءً، ارتفعت احتمالية امتلاكه للأصول غير السائلة مرتفعة القيمة، وبالتالي تصبح هذه الحسابات مرغوبةً بشكل أكبر لدى هذه الشريحة تحديدًا.

وقال "راي مادوف" (Ray Madoff)، أستاذ الحقوق في "بوسطن كوليدج" (Boston College) ومؤسس منتدى "العمل الخيري والمصلحة العامة" (Forum on Philanthropy and the Public Good): "إن أحد أسباب النمو الاستثنائي الذي تشهده صناديق المانحين هو المزايا الضريبة التي توفِّرها للأصول المركبة، على عكس الأسهم المطروحة للاكتتاب العام".

وتقدِّم "صناديق المانحين" ميزة أخرى تتمثَّل في تمتُّع المانح بالوصاية القانونية على الأصول التي يتبرع بها، ومنح شركة الاستشارات المالية صلاحية إدارة عملية استثمار هذه الأموال والحصول على رسوم مقابل ذلك. كما يمكن السماح للعملاء الكبار بالاستثمار في خيارات ليست ضمن الخيارات المعتادة التي يتيحها "صندوق المانحين" التابع للجمعية الخيرية.

مزايا صندوق المانحين

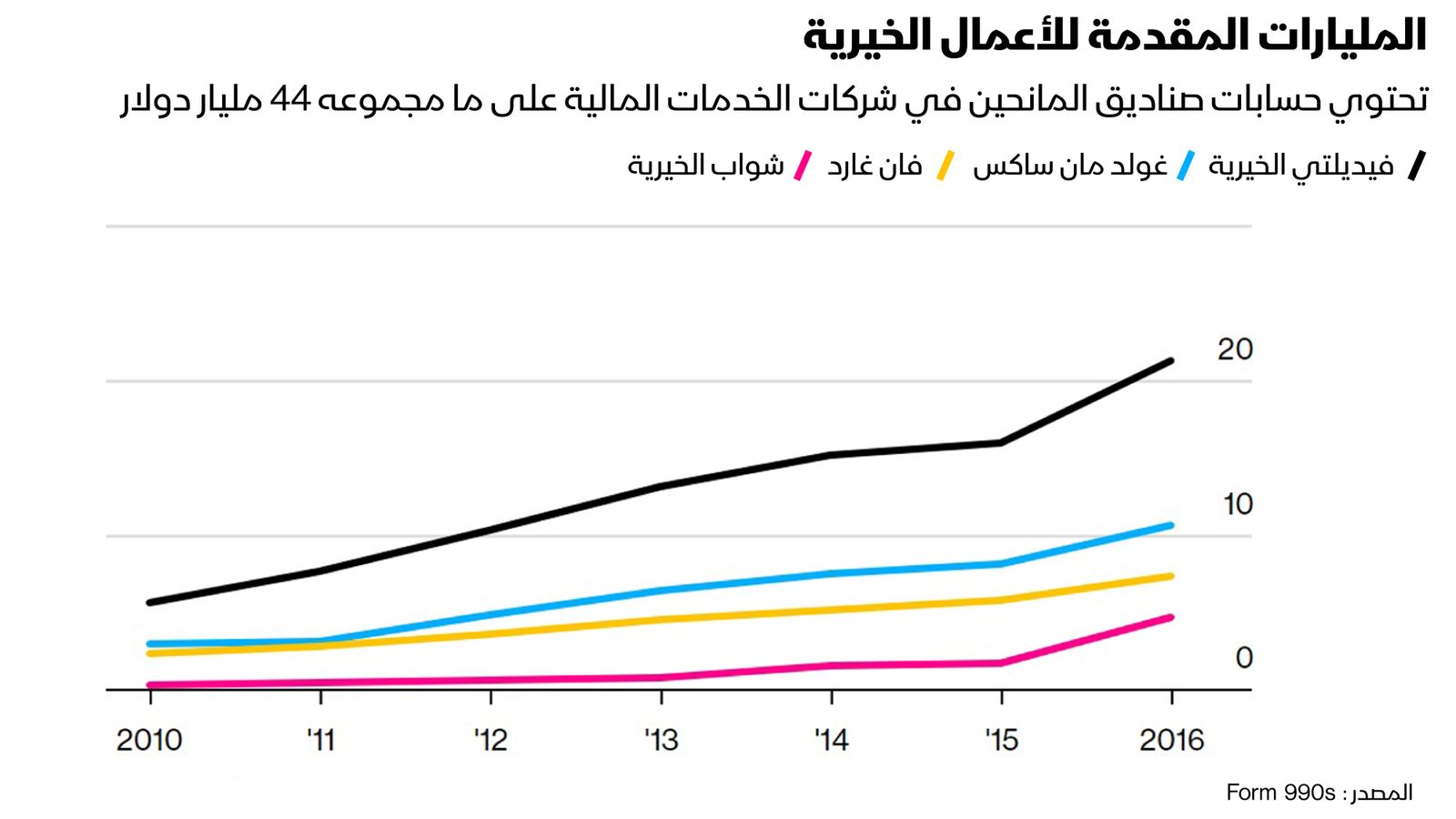

وتقدِّم "صناديق المانحين" مزايا لشركات الخدمات المالية أيضاً، فعلى سبيل المثال، تملك شركة "فيديليتي إنفيستمنتس" في رصيدها حوالي 60 % من الـ 21.2 مليار دولار الموجودة في "فديليتي تشاريتابل" وتعدُّ "إف إم آر إل إل سي" (FMR LLC) الشركة الأم لـ "فديليتي إنفيستمنتس" المتعاقد المستقل الأكبر في صندوق المانحين، التي تلقَّت 46.3 مليون دولار عن العام المنتهي في 30 يونيو 2017.

وقد تصل نسبة الرسوم الإدارية السنوية لحسابات "صندوق المانحين" إلى 0.6 بالمئة، إضافةً إلى رسوم إدارة الاستثمار. وصرَّحت "نورلي" أنَّ نسبة "الرسوم الإجمالية الكاملة" التي تتقاضاها "فديليتي تشاريتابل" تبلغ 0.6 بالمئة.

وأوضحت "نورلي" في رسالة عبر البريد الإلكتروني: "نظراً لإمكانية نمو أموال التبرعات من خلال الاستثمار في صندوق المانحين، فإنَّ ما نفعله يجلب مكاسب إيجابية من الأموال المتاحة".

وأشار تقرير التبرعات الذي أصدرته "فديليتي تشاريتابل" عام 2018 إلى أنَّ نمو الاستثمار في "صناديق المانحين" التابعة لها قد ساهم في زيادة التبرعات الخيرية بمقدار 6 مليارات دولار منذ إنشائه.

وجّه البعض انتقادات لـ "صناديق المانحين" لأن الأموال المكدسة فيها تفوق بكثير الأموال التي تتدفق إليها، إذ وصفها تقرير نُشر مؤخراً بأنَّها "مستودعات للثروة".

وتلزم المؤسسات الخيرية الخاصة بإنفاق ما لا يقل عن 5 % من قيمة أصولها سنوياً لتحصل على الإعفاء الضريبي، لكنَّ "صناديق المانحين" لا تخضع لمتطلبات قانونية تلزمها بحد أدنى للإنفاق، إذ تكشف الشركات الكبرى في هذا المجال عن تراكم إجمالي سنوي للمنح بنسبة 20 %.

المسألة الأهم المتعلقة بالسياسات

يقول "روجر كولينفو" (Roger Colinvaux) الأستاذ في "كلية كولومبوس للحقوق" (Columbus School of Law) في "الجامعة الكاثوليكية الأمريكية" (Catholic University of America) أنَّ أوجه الإنفاق تمثِّل المسألة الأهم المتعلقة بالسياسات العامة، إذ تتعامل الصناديق مع الأموال الموجودة فيها، وكأنَّها لا تزال أموال المانحين، بما يشبه امتلاك صندوق استثماري مشترك في "فديليتي إنفيستمنتس"، إذ يستلم المانحون البيانات المالية ويراقبون مدى نمو أموالهم وبالتالي يشعرون أنَّهم سيخسرونها إن أنفقوا منها.

وقال "برايان دي لوتينفيل" (Bryan de Lottinville)، مؤسس منصة "بينيفيتي" (Benevity) للتبرعات المؤسسية التي تتعاون مع "صناديق المانحين"، إنَّه في حال عدم تسريع وتيرة تقديم المنح، ستخاطر "صناديق المانحين" بانتهاك القوانين، مضيفًا: "هناك قدر من الأموال التي تتزايد بمعدلات كبيرة دون تقديم فائدة حقيقية، باستثناء الشركات التي تتقاضى رسوم إدارتها".

وأضاف "كولينفو" أيضاً أنَّه في حال استمرار تزايد التبرعات غير النقدية، فإنَّه من الواجب أن تتغير القوانين لتساوي ما بين الإعفاء الضريبي الذي يحصل عليه المانح والتبرع الذي يقدمه.

ففي الوقت الحالي، يحصل المانح الذي يتبرع بأصل قُدِّرت قيمته بـ1 مليون دولار على إعفاء ضريبي بقيمة مليون دولار فوراً. وعند بيع "صندوق المانحين" لهذا الأصل، فإنَّه قد يكسب 900 ألف دولار، وسيبقى له 800 ألف دولار بعد خصم التكاليف والرسوم.

ولا يزال إجمالي التبرعات الخيرية يمثِّل حوالي 2 %من الدخل القابل للإنفاق حتى مع تزايد الأموال في "صندوق المانحين"، وقد يكون من المبكِّر الحكم على ما إن كانت هذه الصناديق تقدِّم فائدة مجتمعية تعادل الإعفاءات الضريبية التي يحصل عليها المانحون. ولكن يتضح لنا هو أنَّ الأعمال التي تدعم التبرعات الخيرية لم تكن يوماً مربحة.