تمَّ تصميم المبنى المكوَّن من 50 طابقاً ليبدو كأنَّه مجموعة من عيدان تناول الطعام، وبشكل بارز في مدينة شينزن، مركز الصين الصناعي. سيستخدم المبنى أيضاً التهوية الطبيعية، وله سقف أخضر، ويجمع مياه الأمطار للري، لكن هذا ليس بالأمر غير المعتاد في هذه الأيام.

يعدُّ مشروع "كايسا غروب هولدينغز" (Kaisa Group Holdings) واحداً فقط من بين مئات المشروعات حول العالم التي تقودها السندات الخضراء. كانت شركات العقارات من بين المشجِّعين للاندفاع نحو التمويل الأخلاقي، مما يشكِّل تحدياً للمستثمرين يتعلَّق بالتدقيق في مدى اخضرار هوس البناء في الواقع، في وقت تتعرَّض فيه الديون من هذا القطاع لضغوط معدية من مجموعة "تشاينا إيفرغراند" (China Evergrande) المطورة المتعثِّرة.

اقرأ أيضاً: 3 مسارات لتعثر العملاق الصيني "إيفرغراند"

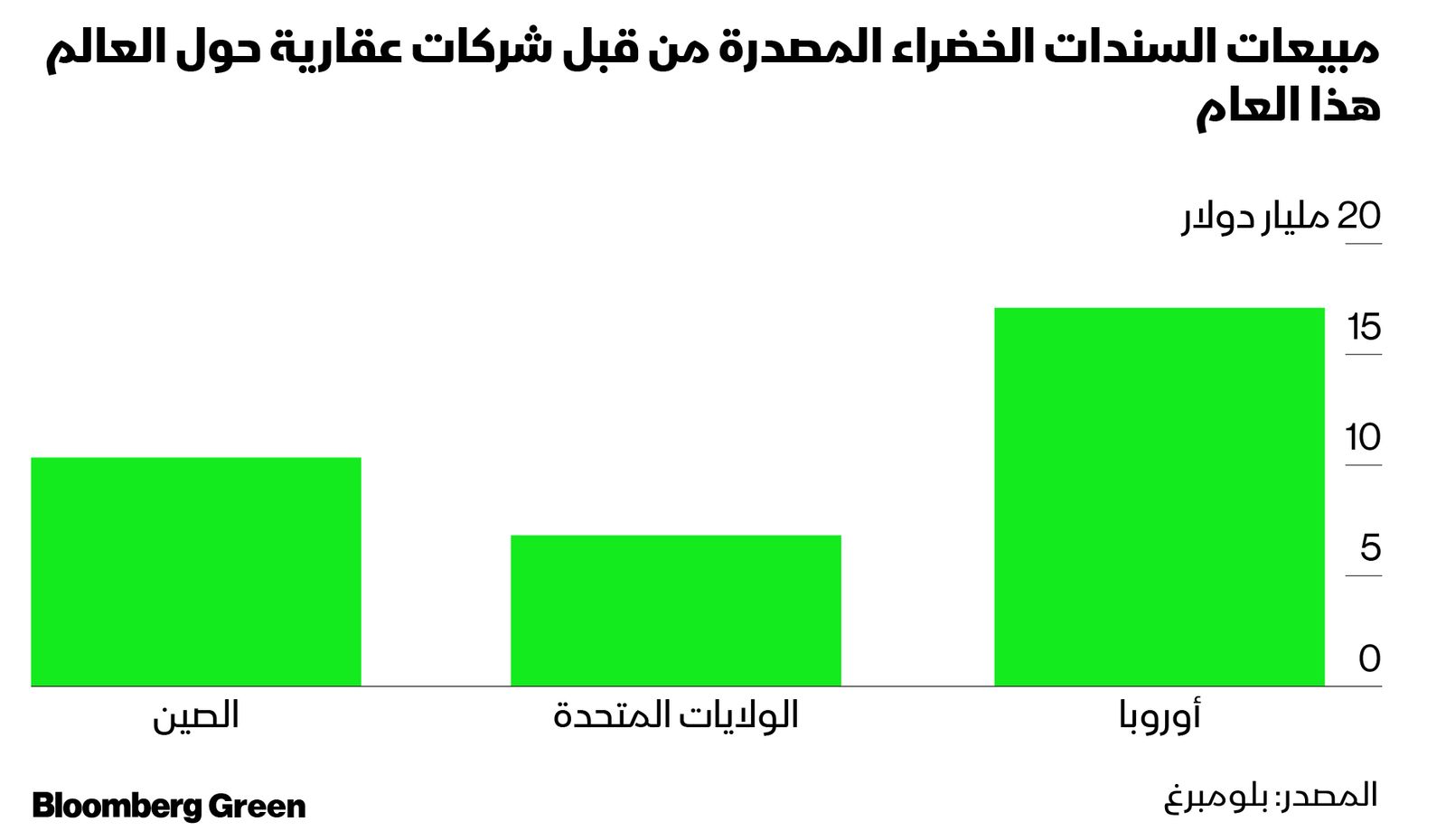

في الصين، ارتفعت مبيعات الديون الخضراء من المطوِّرين إلى 10.3 مليار دولار حتى الآن في عام 2021، أي أكثر من ثلاثة أضعاف الرقم المسجَّل في عام 2020 بأكمله. والصورة مماثلة في أوروبا، فقد تضاعفت أكثر من الضعف لتصل إلى 17.2 مليار دولار، وتشكِّل حوالي سدس السوق الخضراء للشركات. أما في الولايات المتحدة، فقد تمَّ تجاوز رقم العام الماضي البالغ 6.85 مليار دولار، أي ما يقرب من ربع الإجمالي.

يطالب المستثمرون بصوت عالٍ بفرصة استثمار أموالهم في الاستخدام البيئي، ومع ذلك قد يمثِّل هذا مجرد دعم لمزيد من التطوير من قطاع البناء والتشييد الذي يشكِّل حوالي 40% من انبعاثات ثاني أكسيد الكربون المرتبطة بالطاقة. إنَّ العثور على الشركات التي تقلِّل التلوث بشكل فعلي، يعني غربلة كومة من شهادات البناء، وقواعد السندات المستدامة، التي تحجب الغسل الأخضر المحتمل.

قال جيري سونبا، مدير صندوق السندات الخضراء في "بنك آلاند" (Alandsbanken) الذي يتخذ من فنلندا مقرّاً له: "إنَّ استخدام عائدات السندات الخضراء في قطاع العقارات يركِّز على كفاءة الطاقة - تدفئة وتبريد المباني - وليس بشكل كثير على العوامل الضارة بيئياً من مواد البناء مثل الإسمنت". وأضاف سنوبا أنَّ "الإصدارات الجديدة من القطاع، أكبر بكثير منها في أجزاء أخرى من السوق، مما يزيد من مخاطر الغسل الأخضر".

عادةً ما يشير مطوِّرو العقارات الذين يبيعون السندات المستدامة، إمَّا إلى شهادات المباني الخضراء الدولية، مثل: "الريادة في تصميمات الطاقة والبيئة" (LEED)، و"منهجية التقييم البيئي لمؤسسة أبحاث البناء" (BREEAM)، أو المعايير المحلية مثل: "تصنيف المباني الخضراء الصينية". يتمُّ تسجيل عناصر نتيجة التصميم أو الأداء، من مواد البناء وأداء الطاقة، وصولاً إلى جودة الهواء وكفاءة المياه.

من جانبها تقول برينا ويلر، مديرة العمليات في "مؤسسة بحوث البناء" (BRE) التي تتخذ من الولايات المتحدة مقرّاً لها، والتي تدير "منهجية التقييم البيئي لمؤسسة أبحاث البناء": "يعدُّ الالتزام تجاه ضمان الطرف الثالث أمراً بالغ الأهمية للتأكُّد من أنَّ الشركات تتجنَّب تهمة الغسل الأخضر". وتضيف أنَّه "بالنسبة إلى السندات الخضراء، من المهم جداً أن تكون هناك نتيجة مدققة".

يتعرَّض القطاع لضغوط لكي يحسن من أدائه، في الوقت الذي تقوم فيه الحكومات بتشديد أهداف الانبعاثات طويلة الأجل. ومع ذلك؛ واجه إصدار السندات الخضراء للعقارات انتقادات قليلة، على عكس مبيعات مثل هذه الديون من الصناعات الأخرى عالية الانبعاثات، كقطاعي الطيران والنفط.

في كل عام، يسهم أكثر من 4 مليارات طن من الإسمنت بحوالي 8% من انبعاثات ثاني أكسيد الكربون العالمية، ويتزايد هذا مع التوسع الحضري السريع، وفقاً لتقرير معهد "تشاتام هاوس". وبرغم ذلك؛ فإنَّ الجهود المبذولة للحدِّ من هذه البصمة الكربونية متخلِّفة عن نظيراتها في صناعات مثل الكهرباء والنقل.

من جانبها، قالت إلسا باو، الرئيسة التنفيذية لشركة التحليلات المالية "بلو أونيون" (BlueOnion)، والمستشارة ذات الخبرة الطويلة في الإشراف المسؤول في عدد من المكاتب العائلية، إنَّه في الصين، يمكن أن تساعد الشهادات غير الربحية التي يديرها القطاع الخاص بعض الشركات على الغسل الأخضر.

تقول باو: "نحن بحاجة إلى نظام لقياس هذه المباني باستخدام المواصفات نفسها التي يُنتظر من شركة عامة اتباعها". وتضيف: "لسوء الحظ، يتجه استخدام الكثير من الأموال نحو المشروعات المثيرة للجدل، التي من المحتمل أن تخلق المزيد من المشكلات البيئية".

أضافت مجموعة "كايسا"- التي تموِّل تطوير مدينة شينزن من سندات الاستدامة بقيمة 600 مليون دولار التي باعتها العام الماضي- 11 مشروعاً لإصدار شهادات المباني الخضراء إلى مشروعاتها قيد الإنشاء في عام 2020. في المملكة المتحدة، كانت "كناري وارف غروب" (Canary Wharf Group)، أحد أكبر المصدرين هذا العام، وهي التي تقوم ببناء مشروع سكني ومكتبي يسمى "وود وارف" (Wood Wharf) يجري إنشاؤه في لندن. وتقول الشركة، إنَّ التطورات تطمح إلى أن تكون محايدة للكربون، لكنَّها رفضت الإدلاء بتفاصيل.

أما في قطاع العقارات في الولايات المتحدة، فقد كان أكبر مصدري السندات المستدامة هذا العام، هما شركتا "بوسطن بروبرتيز" (Boston Properties)، و"إكوينيكس" (Equinix).

لكنَّ اللاعب الرئيسي في ديون العقارات، أي شركة "فاني ماي" (Fannie Mae)، لا تصدر أي سندات خضراء. تشتري الشركة قروضاً عقارية صديقة للبيئة من مجموعة من المقرضين، وتحولها إلى أوراق مالية مدعومة بالرهن العقاري لتمويل المباني السكنية. يتعيّن على مالكي العقارات الالتزام بخفض استخدام المياه 30% على الأقل، مع توفير 15% على الأقل من انخفاض استهلاك الطاقة، أو توليد الطاقة المتجددة للتأهل للحصول على قرض أخضر من الشركة.

صنَّفت "سيسيرو" (CICERO)، التي توفِّر تصنيفات بيئية للسندات، إطار عمل شركة "فاني ماي" العام الماضي فقط بأنَّه "أخضر فاتح". وفي حين قالت، إنَّ النظام يشجع الرهون العقارية الخضراء وكفاءة الطاقة؛ فإنَّ المتطلَّبات لا ترقى إلى المواءمة الكاملة لمخزون الإسكان في الولايات المتحدة نحو مستقبل منخفض الكربون.

تعرُّض العقارات المفرط

على الرغم من هذه المخاوف، يبدو أنَّ طفرة العقارات الخضراء ستستمر، مع الفوائد الواضحة للمطوِّرين. تجذب المباني ذات الميزات المستدامة المزيد من المستثمرين والمستأجرين، وفقاً لما قاله فرانك ديلاج، كبير مديري العقارات في أوروبا والشرق الأوسط وإفريقيا في "ستاندرد آند بورز غلوبال" للتصنيف الائتماني. وتفرض مكاتب لندن ذات التصنيفات الأعلى للاستدامة، أقساط إيجار تزيد على 12%، وفقاً لشركة الوساطة العقارية "نايت فرانك" (Knight Frank).

قد ينتهي الأمر ببعض الصناديق الأخلاقية إلى إعادة النظر في شراء سندات عقارية جديدة، لمجرد أنَّ التعرُّض للعقارات ضمن محافظ ديونها الخضراء أصبح مرتفعاً للغاية. في السويد، تبلغ هذه السندات نصف الإجمالي.

يقول سونبا من "بنك آلان": "إنَّ الانحياز نحو العقارات في السندات الخضراء، يجعل التنويع أكثر صعوبة".