تواصل أسعار الذهب تسجيل مستويات قياسية، متجاوزة 2500 دولار للأونصة، وسط توقعات بأن بنك الاحتياطي الفيدرالي الأميركي على وشك تخفيض أسعار الفائدة.

بعد ارتفاع سعره بنسبة 21% منذ بداية العام، أصبح الذهب المعدن النفيس أحد أفضل السلع الأساسية أداءً خلال 2024، وتقول بنوك مثل "يو بي إس غروب" و"إيه إن زد غروب هولدينغز" (ANZ Group Holdings) إنه يوجد مجال لمزيد من المكاسب.

أوضح وين غوردون، خبير استراتيجي في السلع الأساسية في شركة "يو بي إس غلوبال ويلث مانجمنت" (UBS Global Wealth Management)، أن الأسعار "تتجه نحو 2700 دولار للأونصة بحلول منتصف عام 2025 تقريباً"، مشيراً إلى تحول في سياسات بنك الاحتياطي الفيدرالي الأميركي، وعمليات شراء البنوك المركزية، وطلب محافظ الاستثمار بهدف التحوط.

من المقرر أن يقدم جيروم باول، رئيس بنك الاحتياطي الفيدرالي الأميركي، إشارات حول توقعات السياسة النقدية في ندوة بقاعة جاكسون هول في وقت لاحق من الأسبوع الحالي، نستعرض 5 رسوم بيانية توضح بعض المحركات الرئيسية التي ستشكل الآفاق المستقبلية للمعدن النفيس.

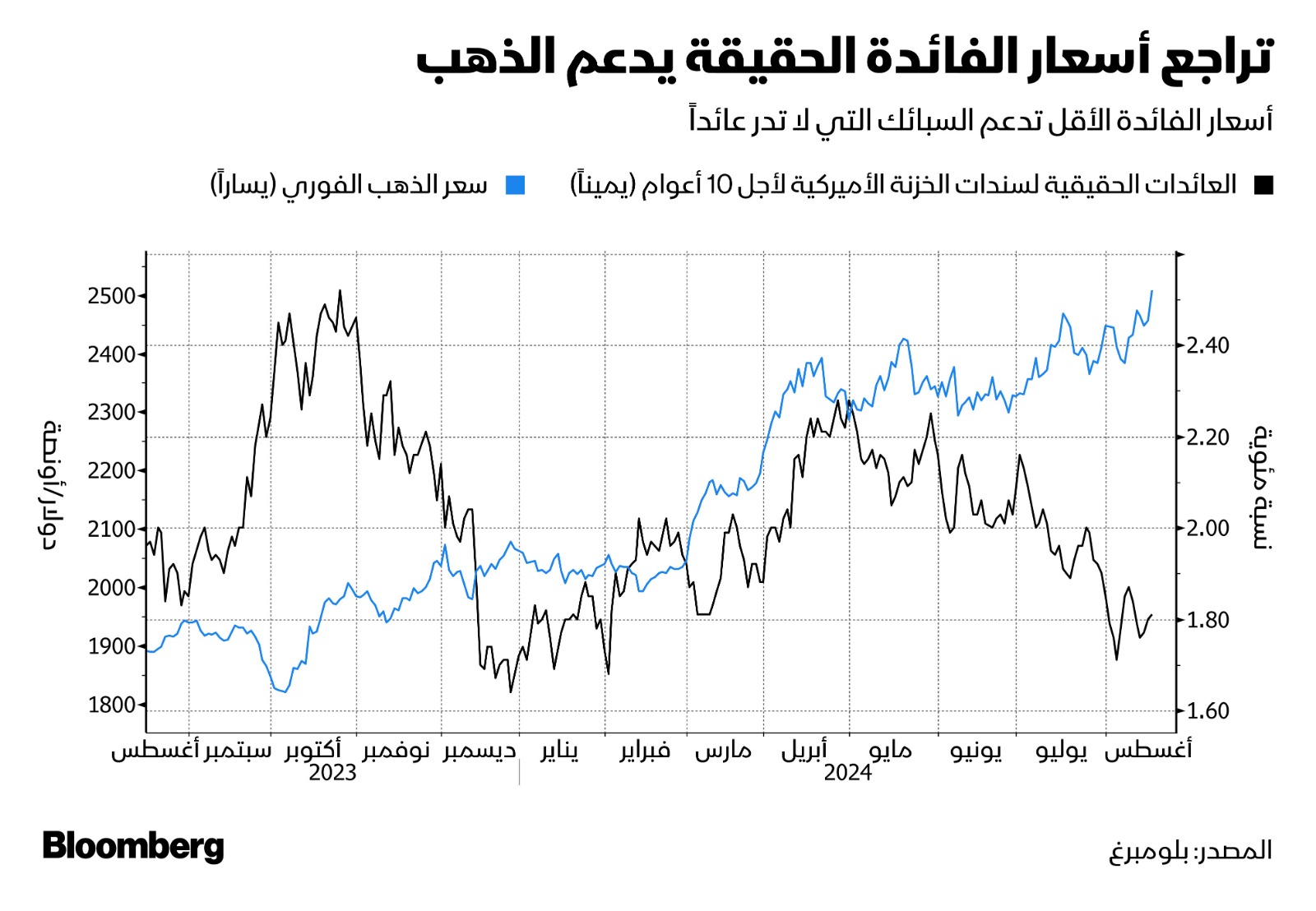

أسعار الفائدة الحقيقية

يُعزى الارتفاع الأخير في أسعار الذهب بطريقة كبيرة إلى توقعات بأن يبدأ صناع السياسة النقدية في أميركا بتقليص أسعار الفائدة قريباً، مع تكهنات بإقرار عملية تخفيض خلال اجتماعهم المقرر الشهر المقبل. هبطت هذه السردية بأسعار الفائدة الحقيقية، ما وفر بيئة مواتية أكثر للمعدن النفيس غير المرتبط بدفع فائدة.

تشير التحركات الأخيرة المتعلقة بارتفاع أسعار الذهب وانخفاض أسعار الفائدة، إلى أن المحركات الكلية التقليدية مثل عوائد السندات بدأت تعود إلى الصدارة.

بوقت سابق من السنة الجارية، صعد الذهب حتى مع زيادة عوائد السندات، في نمط غير معتاد ما فاجأ المحللين المتمرسين.

يعود هذا الانفصال في العلاقة في تلك المرحلة بصورة كبيرة إلى عمليات الشراء القوية من قبل البنوك المركزية، لا سيما في الأسواق الناشئة.

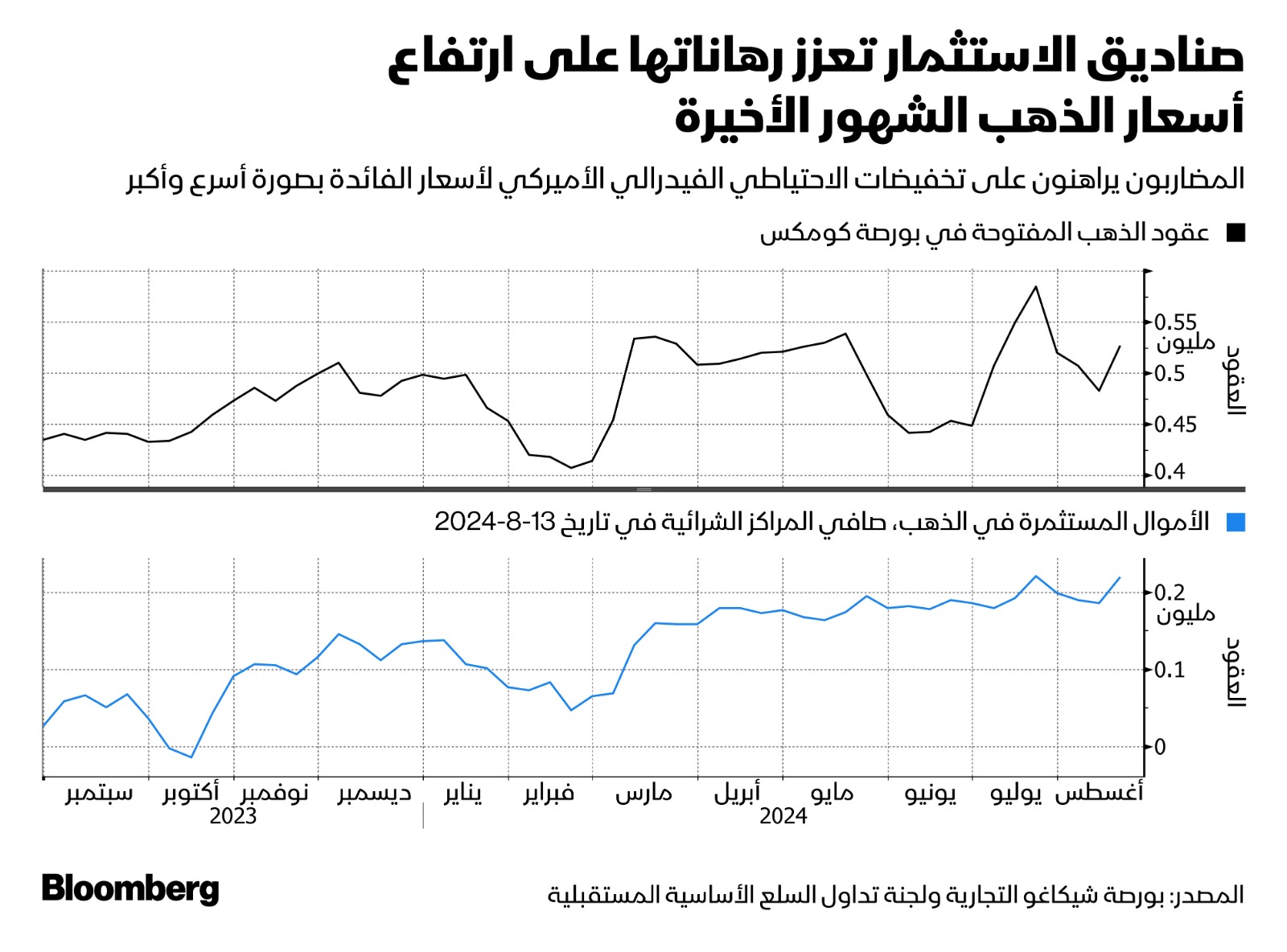

مراكز استثمار الصناديق

مع ارتفاع أسعار الذهب، باتت صناديق التحوط والمضاربون أكثر نشاطاً. بلغت الرهانات الصافية على صعود الأسعار لعقود بورصة "كومكس" قرب أعلى مستوياتها خلال 4 سنوات، بحسب بيانات لجنة تداول السلع الأساسية المستقبلية.

يشير الارتفاع بنسبة 9% في العقود المفتوحة الأسبوع الماضي إلى أن المستثمرين باتوا أكثر تفاؤلاً تجاه الذهب، بدلاً من مجرد تسوية مراكز البيع على المكشوف.

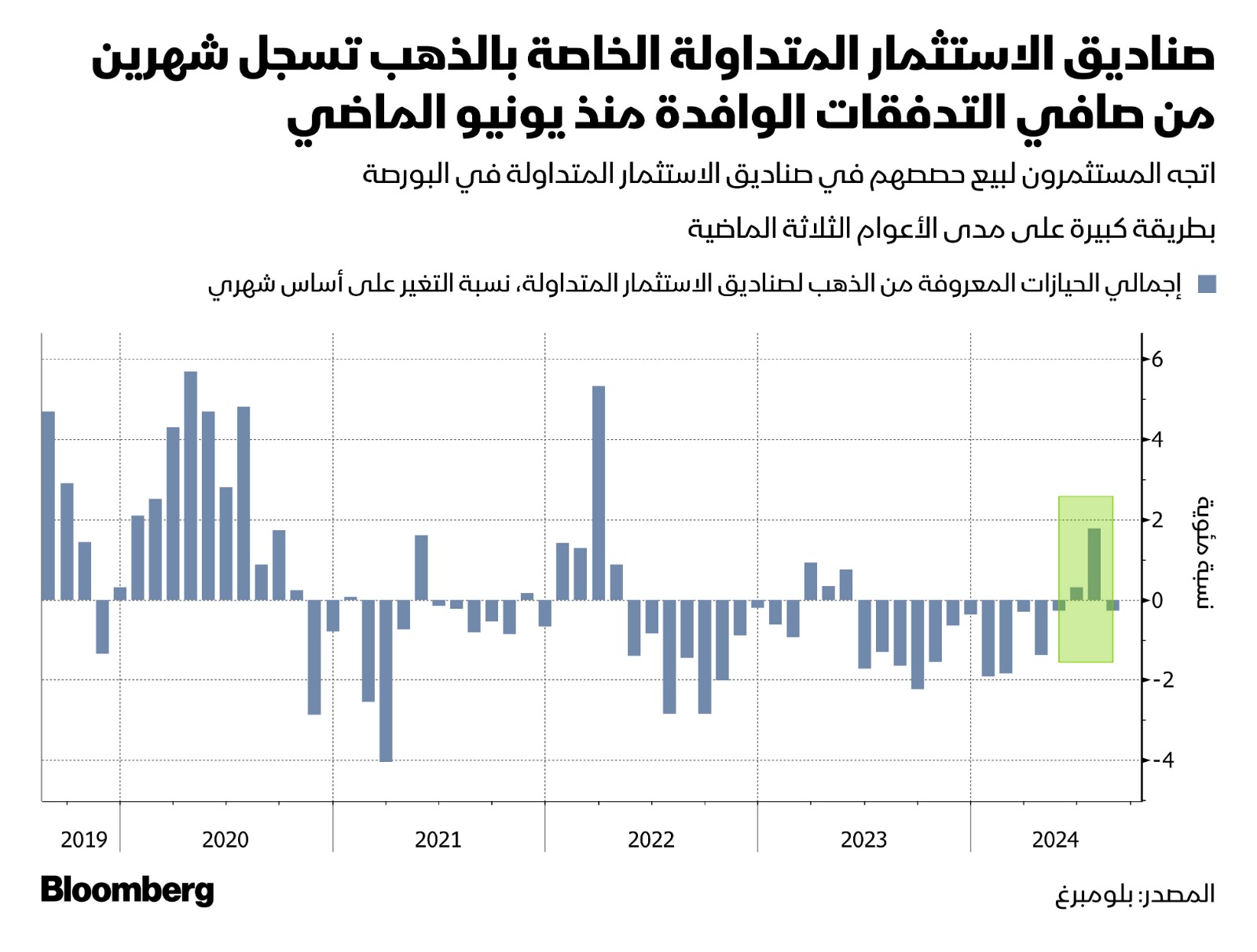

مستثمرو الصناديق المتداولة في البورصة

ذكر دانييل غالي، كبير الخبراء الاستراتيجيين للسلع الأساسسية في شركة "تي دي سيكيوريتيز" (TD Securities) أنه رغم ذلك، تبدو المراكز الاستثمارية الحالية مبالغاً فيها، وربما تكون صناديق الاستثمار عرضة للخطر في الأجل القريب. أضاف غالي أن المحفزات التالية لإعادة تقييم توقعات بنك الاحتياطي الفيدرالي الأميركي ستأتي خلال ندوة جاكسون هول، وستعقبها بيانات التوظيف الأميركية المقبلة.

قد يحدث سيناريو مشابه في صناديق الاستثمار المتداولة المدعومة بالذهب، مع وجود علامات على اهتمام أكبر في الأسابيع الأخيرة.

بينما ارتفعت أسعار الذهب بطريقة هائلة في مارس وأبريل الماضيين، استمرت حيازات صناديق الاستثمار المتداولة في البورصة تسجيل صافي تدفقات للأموال الخارجة، إذ بلغ الإجمالي العالمي أدنى مستوياته منذ 2019 في منتصف مايو الماضي. رغم ذلك، يبدو أن الأوضاع تبدلت منذ يونيو الماضي، إذ شهدت صناديق الاستثمار المتداولة في البورصة صافي تدفقات من الأموال الداخلة على مدى شهرين.

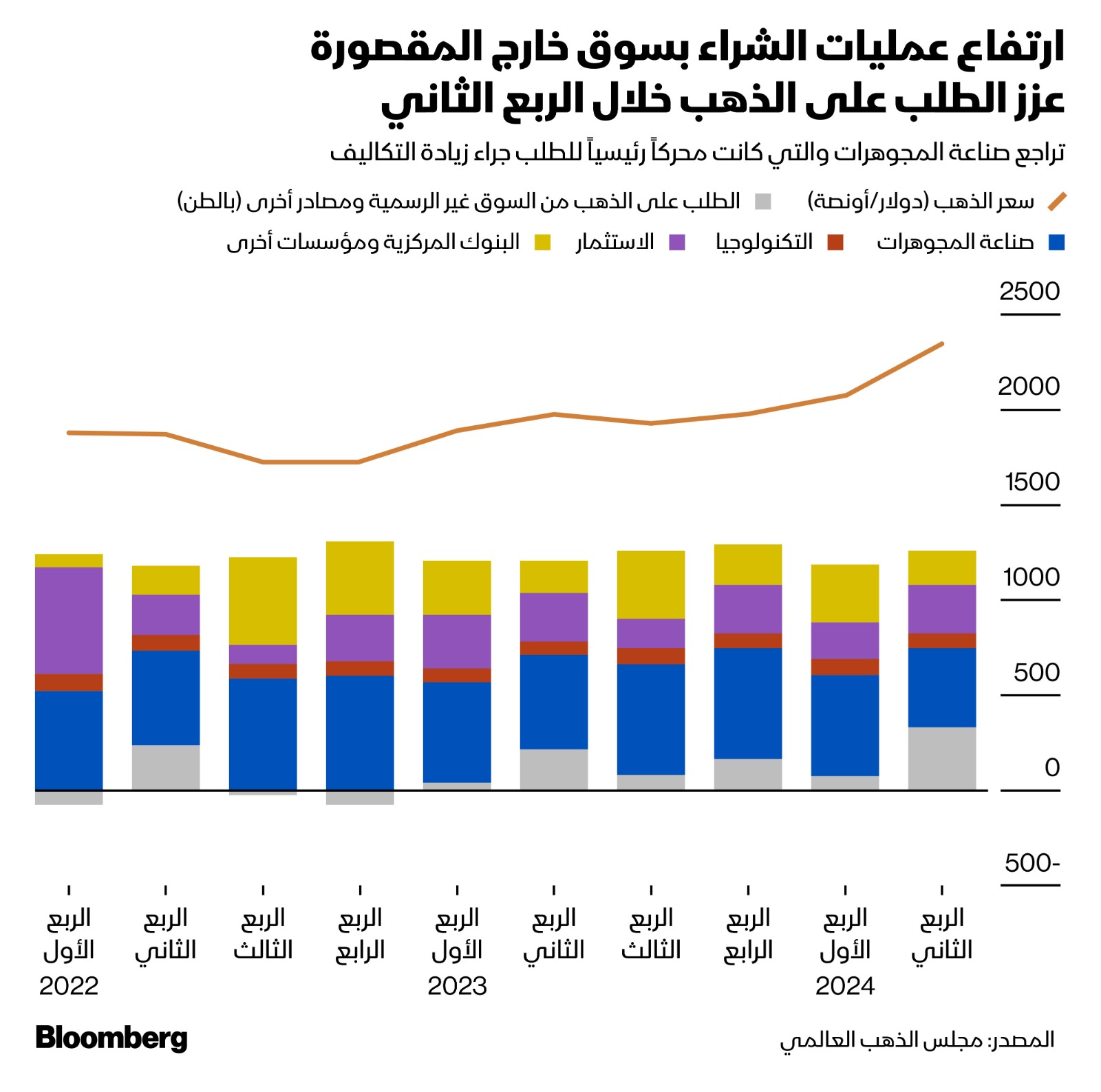

الطلب في سوق خارج المقصورة

قد يكون من الصعب تتبع الطلب في سوق خارج المقصورة إذ تجري المعاملات عن طريق وسطاء أو بشكل مباشر بين المشترين والبائعين، دون وجود بورصة أو غرفة مقاصة، لكنها كانت عنصراً مهماً في العام الحالي.

ساعدت عمليات الشراء القوية لسبائك الذهب المادية، لا سيما من قبل مكاتب عائلية في آسيا، على بلوغ استهلاك الذهب المستوى الأفضل خلال ربع ثانٍ له على مدى 25 سنة على الأقل، بحسب مجلس الذهب العالمي.

يتوقع المجلس أن المزيد من نمو الطلب في سوق خارج المقصورة، والذي يشمل أيضاً بعض مشتريات البنوك المركزية، سيصبح محركاً رئيسياً لصعود الذهب.

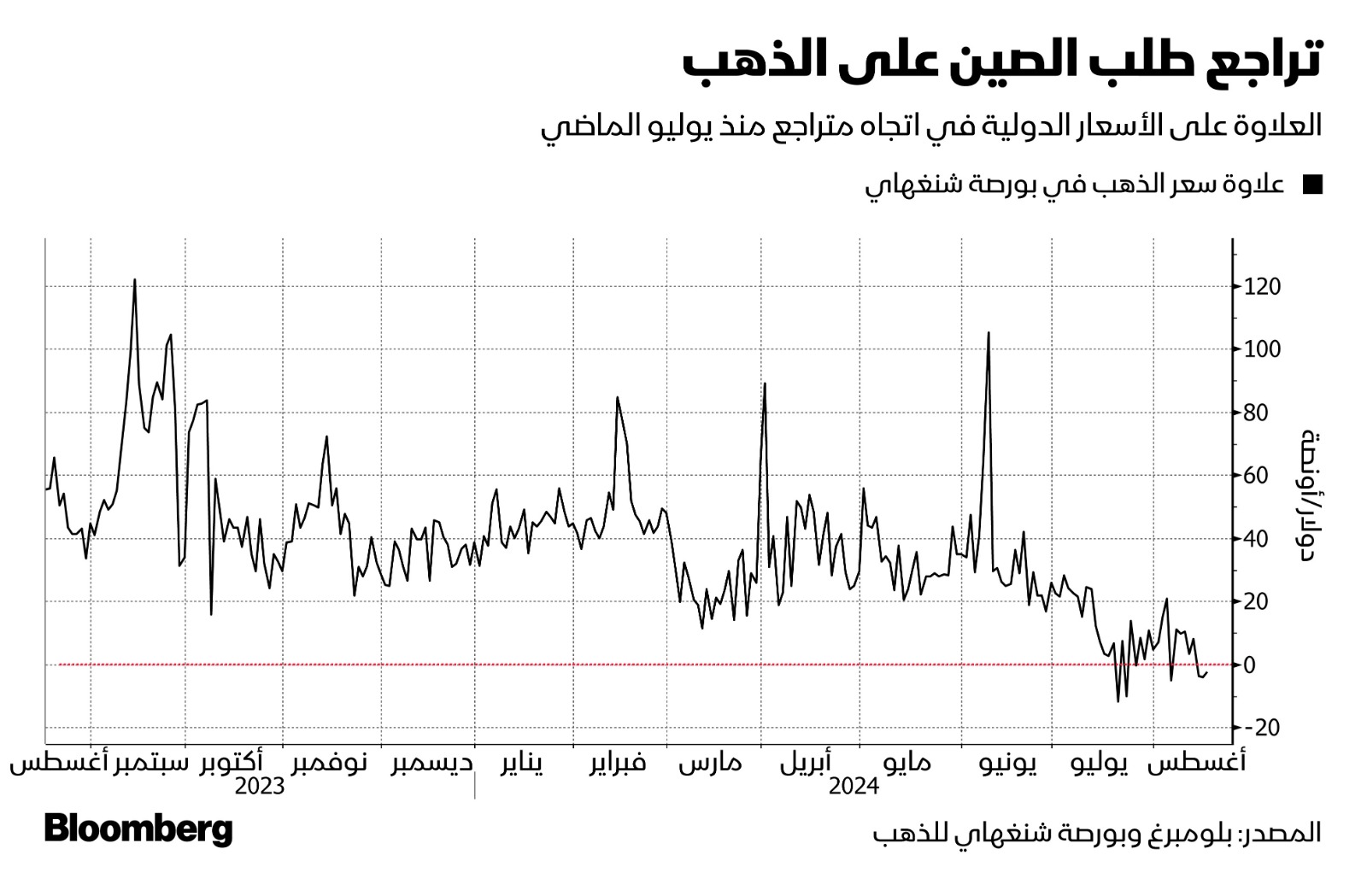

علاوة شنغهاي

في حين أن العديد من المؤشرات تبدو إيجابية، إلا أن بعضها الآخر ليس كذلك، بما فيها بيانات الصين. خلال وقت سابق من السنة الحالية، أسهمت عمليات الشراء الكبيرة من قبل المستثمرين الأفراد المحليين -بالإضافة إلى مشتريات بنك الشعب الصيني- في دعم الأسعار. منذ ذلك التوقيت، توقف بنك الشعب الصيني عن الشراء. فضلاً عن ذلك، تراجعت علاوات أسعار الذهب في شنغهاي، وتحولت إلى سلبية خلال يوليو الماضي وأغسطس الحالي، ما يدل على ضعف الطلب.