بعد تجريده وصولاً إلى الأساسيات، يسير الإجماع الجديد في الاقتصاد على النحو التالي، إنَّه: "من الجيد أن تقترض الحكومات، وتنفق المزيد من الأموال، طالما أنَّها تستطيع الحصول عليها بثمن بخس".

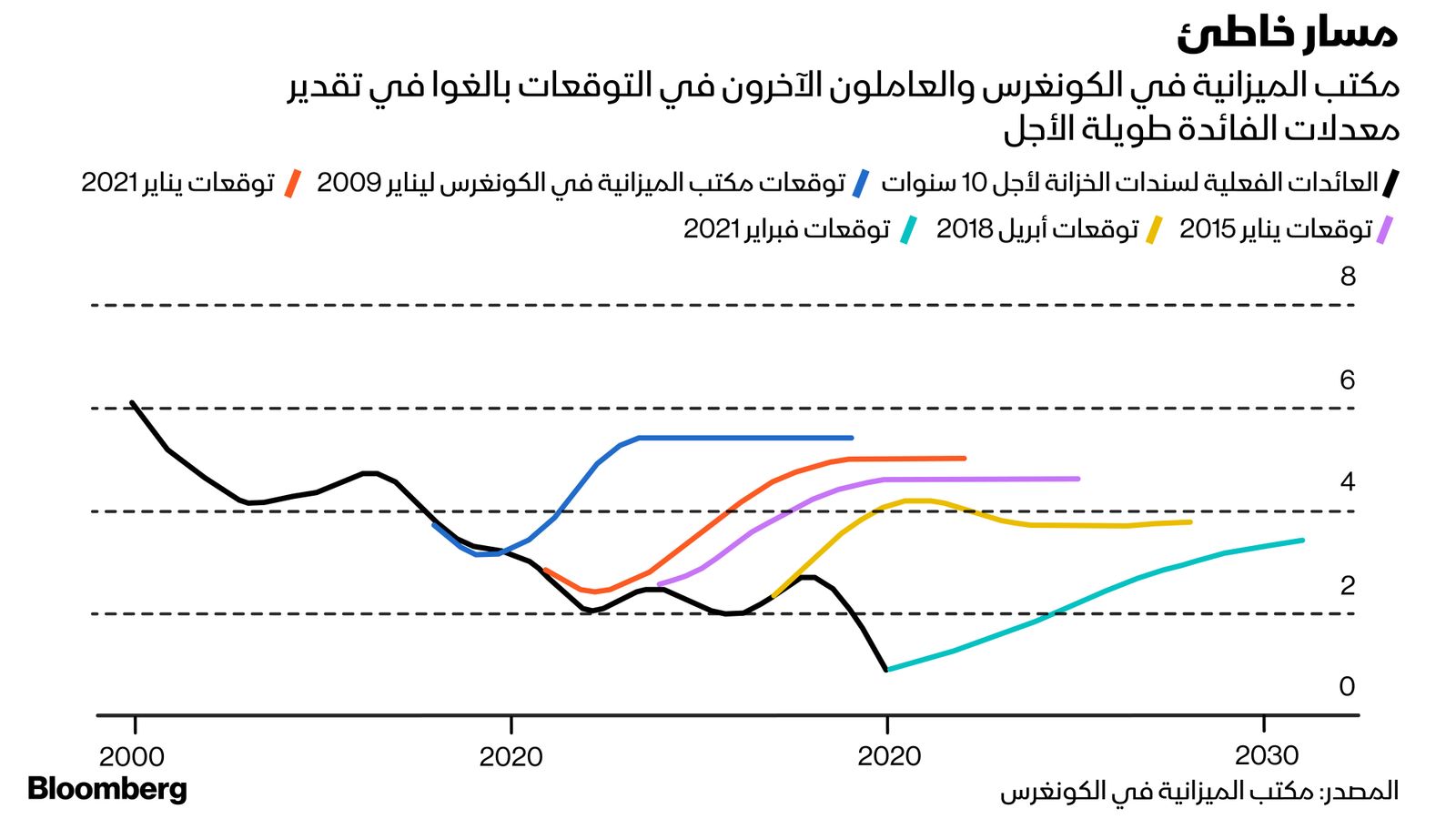

لكن كدليل للسياسة، فإنَّ هذا المبدأ يحتوي على نقطة عمياء، لأنَّه حتى بعد مناقشة هذه النقطة على مدى قرنين من الزمان، يجد الاقتصاديون صعوبة في تحديد دوافع أسعار الفائدة طويلة الأجل، أو التنبؤ باتجاهها.

وقالت لورا تايسون، كبيرة المستشارين الاقتصاديين في إدارتي كلينتون وأوباما، لتلفزيون بلومبرغ: "إنَّ أكبر مجال لعدم اليقين في أيِّ توقُّعات، هي في الحقيقة توقُّعات أسعار الفائدة. لم تكن هذه المهنة رائعة في توقيت الاتجاه أو القيمة.".

وتعدُّ تلك الأسئلة مهمة في الوقت الحالي، بالنسبة للحكومات التي تحاول معرفة المقدار الآمن الذي يمكن إنفاقه على التعافي من الوباء، وبالنسبة للمستثمرين الذين يتساءلون عما إذا كانت الزيادة في عائدات السندات السيادية هذا العام لحظية أو بداية لحقبة جديدة.

مزيد من القوة

طوال سنوات، كانت تقديرات تكاليف الاقتراض المستقبلية تميل إلى أن تكون مرتفعة للغاية - مما أدَّى إلى توقُّع ديون أكبر، إلى جانب المساعدة في ردع الإنفاق العام. ويشعر بعضهم بالقلق من حدوث العكس الآن: سيشعر السياسيون بالرضا عن أسعار الفائدة المنخفضة، ويقترضون وينفقون أكثر من اللازم، ثم يواجهون مفاجأة سيئة عندما يرتفع سعر الفائدة.

ولكن هناك مدرسة للفكر الاقتصادي، تقول إنَّ الحكومات والبنوك المركزية تلعب دوراً أكبر في تشكيل أسعار الفائدة مما تقره الفكرة السائدة. وعند ترجمة ذلك الدور إلى مصطلحات عملية، فهذا يعني أنَّه يمكن للبلاد تحويل تكاليف الاقتراض الخاصة بها إلى خيار سياسي، بدلاً من السعر الذي يتمُّ اكتشافه في السوق.

و يقول بول ماكولي، كبير الاقتصاديين السابق في "بيمكو"، إنَّها ليست فكرة جديدة. وأضاف: " كان البنك المركزي مراراً يتمتَّع بسلطة أكبر على الأسعار طويلة الأجل أكثر مما يعتقده الغالبية، لكنَّه لم يستخدمها فحسب". والآن، هم يمارسون هذه السلطة بطريقة أو بأخرى.

و كان بنك اليابان المركزي يستهدف بشكل صريح تكاليف الاقتراض الحكومية لسنوات، بموجب سياسة تُعرف باسم التحكُّم في منحنى العائد. وقد حذت أستراليا حذوها خلال فترة الوباء.

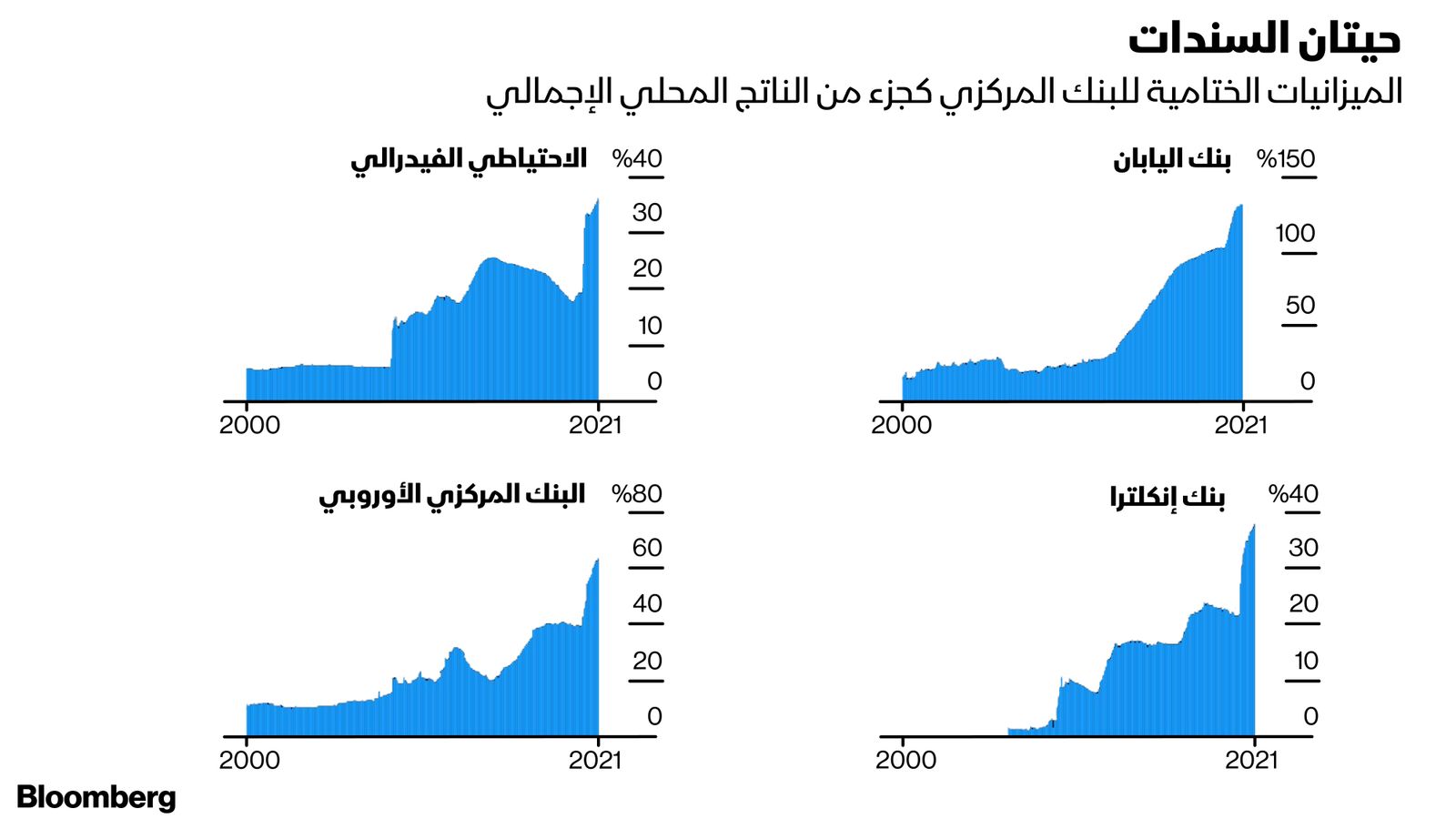

لكن المصارف المركزية، التي تمثِّل المشترين الرئيسين للديون السيادية في الوقت الحاضر، لديها طرق أخرى لتوجيه العوائد دون جعلها أداة سياسية رسمياً. و يقر مسؤولو البنك المركزي الأوروبي، على سبيل المثال، بشكل غير رسمي أنَّهم يديرون تكلفة الاقتراض لحكومات منطقة اليورو عبر شراء السندات.

و مارس الاحتياطي الفيدرالي، الذي يشتري حوالي 80 مليار دولار من سندات الخزانة كل شهر، تحكماً صريحاً في منحنى العائد خلال الحرب العالمية الثانية. وفي العام الماضي، أشار مسؤولو الاحتياطي الفيدرالي إلى هذه السياسة دون أن يذكروا ما إذا كان سيتمُّ تنفيذها في أيِّ وقت قريباً.

الاكتفاء الذاتي

و قال ماكولي، الذي يدرِّس الآن في جامعة جورج تاون، إنَّ الفكرة في حدِّ ذاتها أحياناً تكفي. فما أن تعترف البنوك المركزية بامتلاكها لتلك القوة "ويوافق السوق على ذلك، عندها ستصبح مثل نبوءة تتحقَّق من تلقاء نفسها".

كان القلق بشأن مثل هذه السياسات يكمن في أنَّ السياسيين سوف يرسلون بلادهم إلى الإفلاس أو التضخم المفرط دون أيِّ نوع من الانضباط الخارجي.

فيما مضى، كان يُعتقد أنَّ الأسواق المالية توفرها، لكن في الآونة الأخيرة، تمَّ إسناد المهمة إلى البنوك المركزية، التي كان من المفترض أن تكون معزولة عن بقية الحكومة حتى تتمكَّن من التركيز على القضاء على أيِّ علامات تضخم في مهدها.

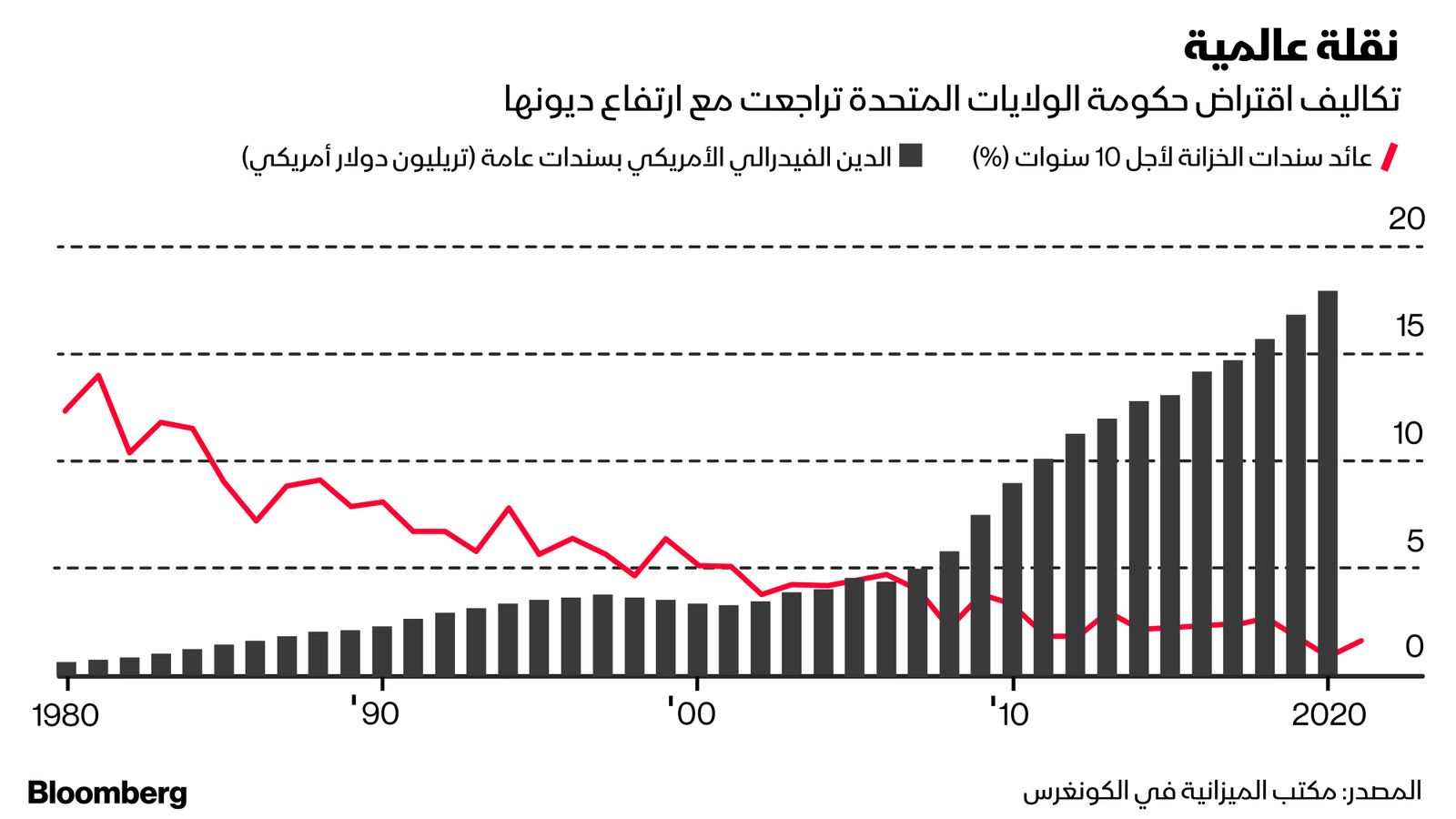

و انهارت أجزاء رئيسية من هذا الصرح الفكري، خاصة منذ الأزمة المالية. فالعجز والديون الأكبر في الميزانية، تمثِّلان إحدى الأشياء التي كان من المفترض أن تدفع أسعار الفائدة إلى أعلى، لكنَّها لم تنجح في ذلك.

تحوَّل السياسيون إلى التقشف على أي حال، دون الكثير من الدفع عبر الأسواق - وشهدت الاقتصادات انتعاشاً باهتاً نتيجة لذلك. وجاء وباء كوفيد 19 بنهج مختلف، فقد كان إنفاق الحكومات هو مفتاح الانتعاش، ويبدو أنَّ أطر تقييم المدى الذي يمكن أن تذهب إليه بأمان، أصبح بلا فائدة تذكر.

قواعد جديدة

تعتمد أسعار الفائدة عادةً على عجز الميزانية أو الديون الوطنية كحصة من الاقتصاد، ولم يكن للإرشادات المالية التقليدية دور فيها، إذ لم يتم ذكر أيِّ شيء عن الطريقة التي أصبحت بها الديون أرخص للخدمة حتى مع نموها، بسبب التراجع في تكاليف الاقتراض. حتى منطقة اليورو، التي تفرض نسخة صارمة من كتاب قواعد المدرسة القديمة، تخلَّت عنها أثناء الوباء.

و يعمل الاقتصاديون على قواعد جديدة لعصر الأسعار المنخفضة.

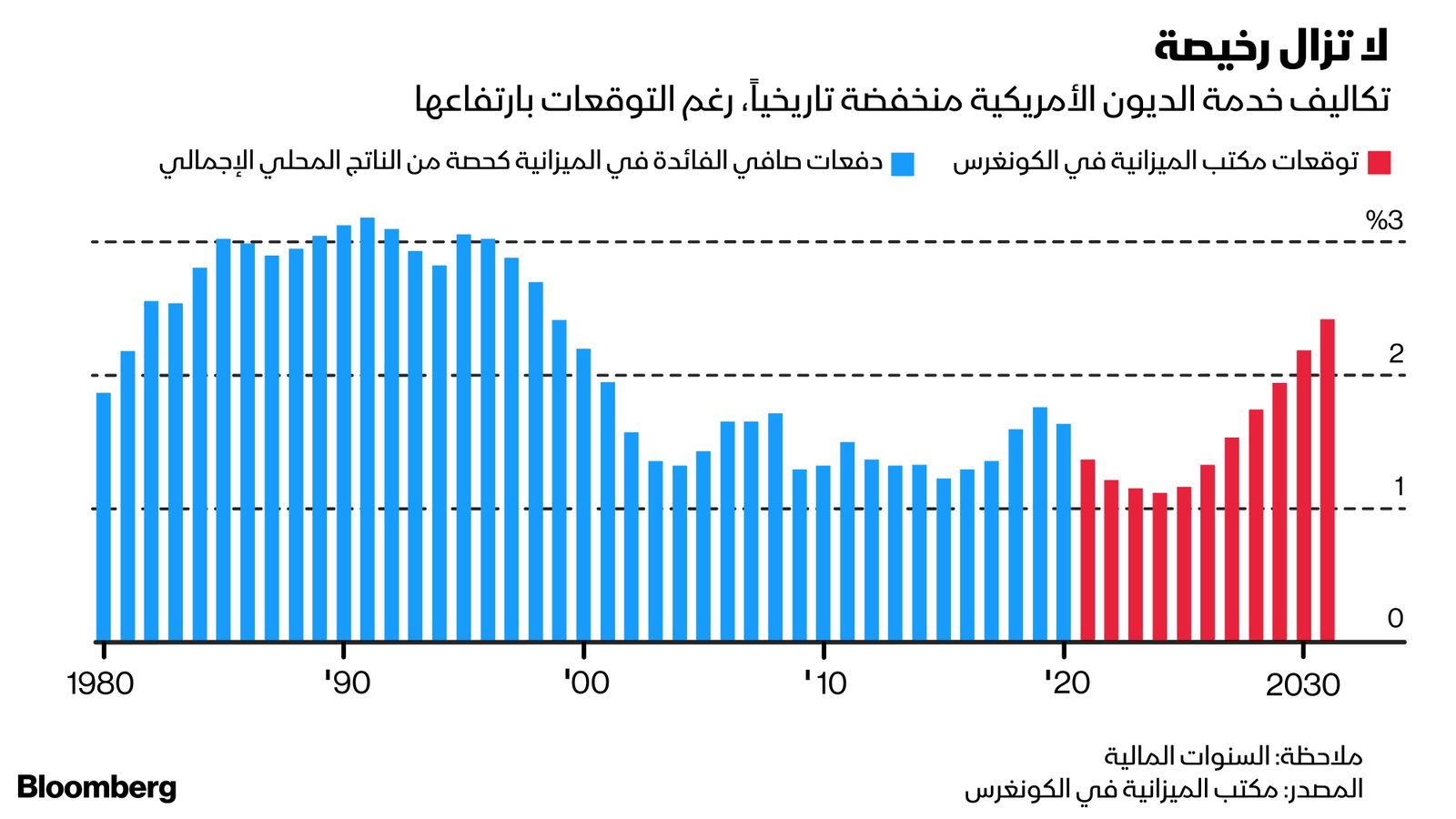

في ورقة بحثية صدرت في نوفمبر، جادل جيسون فورمان ولاري سمرز – اقتصاديان من هارفرد، ومن كبار المسؤولين في إدارة أوباما - أنَّ مدفوعات الفائدة التي يتعين على الحكومة دفعها كل عام هي معيار أفضل من إجمالي ديونها أو عجزها السنوي. ولهذه الفكرة وزنها في إدارة بايدن. كما تقول وزيرة الخزانة جانيت يلين، إنَّها تتفق معها.

يقول فورمان، إنَّ القاعدة الأساسية التي دعا إليها في بحثه، تتمثَّل في الحفاظ على تكاليف خدمة الدين الحقيقية عند مستوى أقل من 2% من الناتج المحلي الإجمالي، وهي قابلة للتطبيق بغض النظر عمن هو على حقٍّ في النقاش حول ما يحرِّك أسعار الفائدة. ويقول، إنَّه ليس هناك الكثير الذي يمكن تحقيقه من استخدام السياسة النقدية لفرض سقف على تكاليف الاقتراض الحكومية.

هل تستطيع البنوك المركزية تحديد متغير واحد؟ نعم. هل يمكنها تحديد ثلاثة متغيرات في الوقت نفسه؟ لا"، ويضيف: "يمكنك القيام بقمع مالي لبعض الوقت"، لكن هذا يجعل من الصعب تحقيق أهداف أخرى مثل إبقاء التضخم تحت السيطرة.

هذا الخطر دوماً

توافق النظرية النقدية الحديثة، وهي مدرسة ناشئة للاقتصاد، على أنَّ التضخم هو المعيار النهائي للسياسة. لكنَّ لديها أفكاراً مختلفة حول كيفية تحريك الحكومات لإنفاقها - وما الذي يحدد أسعار الفائدة طويلة الأجل.

في الوقت الذي يفضل فيه فورمان، وسامرز تفسيرات مثل شيخوخة السكان، وزيادة عدم المساواة، وتكنولوجيا توفير رأس المال، فإنَّ "إم إم تيرز" يتَّبعون خطاً فكرياً متجذراً في عمل جون ماينارد كينز، الذي يؤكِّد على دور السياسة النقدية. ويذهب المنطق إلى أنَّ المدى الطويل هو عبارة عن كثير من المسارات القصيرة المتراكمة معاً. لذلك عندما تصر البنوك المركزية على إبقاء تكاليف الاقتراض قصير الأجل منخفضة، فإنَّها تصوغ المعدَّلات الطويلة الأجل أيضاً.

بعد عقود على الهوامش، يرى الاقتصاديون في "إم إم تي" أنَّ النقاش يسير لصالحهم. إذ هناك احتفاظ على نطاق واسع ببعض مواقفهم؛ ولا يمكن للبلدان التي تقترض بعملاتها أن تنهار، والخطر الحقيقي للإنفاق الزائد هو التضخم، وليس الإفلاس.

و تود "إم إم تيرز" أن تتخذ هذه المهنة خطوة أخرى في اتجاهها من خلال الاعتراف بأنَّ الحكومات يمكنها إدارة تكاليف الاقتراض الخاصة بها.

و يقول سكوت فولويلر، خبير الاقتصاد في "إم إم تي" والبروفيسور في جامعة ميسوري كنساس سيتي، إنَّه في النماذج السائدة، حتى عندما تدفع الحكومات أسعار فائدة منخفضة ولديها مجال للإنفاق، "هناك دائماً خطر" من أن ترتفع تكاليف الديون، وتخرج خططها عن مسارها، "إن لم يضعوا في هذا الإطار أنَّ أسعار الفائدة هي متغيِّر للسياسة.".